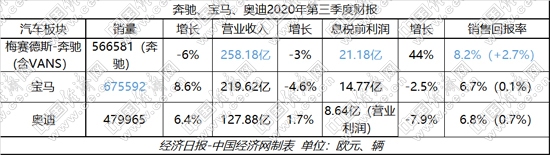

受中国市场强劲需求带动,BBA汽车业务一改二季度的亏损、下滑,三季度各主要财务指标均呈现明显回升,息税前利润及销售回报率等更是实现由亏损转向盈利。对于四季度,BBA均预计仍将保持积极的增长势头。然而,考虑到当前全球疫情的蔓延趋势,以及脱欧等不确定因素,BBA全年业绩将明显低于上一年。

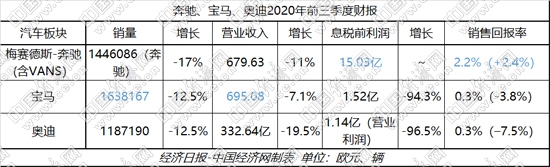

三季度及前三季度,奔驰依然在息税前利润及销售回报率上保持明显优势,宝马则继续在销量上实现领跑。相比两位“德国老乡”,奥迪在销量及营收上仍有着较大差距,但在息税前利润和销售回报率上,则已接近甚至是达到宝马水平,其中一个主要因素是对HERE股份及大众子公司的出售所带来的收益。

第三届进博会如期而至,奔驰、宝马、奥迪(BBA)均携顶尖产品阵容精彩亮相。在今年特殊的市场环境下,本届进博会的召开,进一步彰显中国在抗击新冠肺炎疫情及复工复产方面的积极成果。

从汽车行业来看,国内车市自二季度开始的反弹一直延续至今,成功扮演全球“避风港”的角色,为各大跨国车企提供了极大的业绩支撑。尤其是高档车市场,更呈现出一枝独秀的强劲增势。

数据显示,三季度,国内高档车市场累计销售97.7万辆,同比增长27.1%,较去年新增20万辆。其中,BBA当季在华销量均在21万辆以上,占其全球销量的比重均在三至四成左右,在一定程度上抵消了其在全球其他市场的下滑。

在此带动下,BBA汽车业务一改二季度的亏损、下滑,三季度各主要财务指标均呈现明显回升,息税前利润及销售回报率等更是实现由亏损转向盈利,宝马、奥迪在销量上也分别达到8.6%和6.4%的同比正增长。BBA前三季度各指标,也因此实现了一定程度的提升。

对比来看,三季度及前三季度,奔驰依然在息税前利润及销售回报率上保持明显优势,宝马则继续在销量上实现领跑。值得注意的是,宝马前三季度营业收入较奔驰有着15.45亿欧元的反超。奔驰财报显示,这主要是受到重组计划所产生费用的影响。

今年7月,奔驰母公司戴姆勒宣布将其重组计划从2022年延长至2025年,并将加大成本削减、裁员等力度。10月初,戴姆勒又发布梅赛德斯-奔驰全新战略,强化豪华定位,推动电动化发展,并缩减非核心业务开展,以提升盈利水平。

从奔驰三季度的业绩来看,其一系列的重组措施已经产生效果,“正走在降本增效的正确道路上”。奔驰方面预计,其四季度仍将保持积极的增长势头。不过,考虑到当前全球疫情的蔓延趋势,以及脱欧等不确定因素,今年全年其集团的销量及营收都将明显低于上一年,但自由现金流将显著增加,汽车业务调整后的销售回报率则将在4.5%-5.5%之间。

宝马三季度亦是实现强劲复苏,除息税前利润转正外,销售回报率同样回归正向区间。受此带动,宝马集团前三季度全球市场份额也提升至3.2%;其中,不断增长的电动车销量,正在成为其愈发重要的销量支撑。

宝马财报显示,今年1-9月,宝马在全球已累计交付超过116000辆电动车,同比大增20%。“我们已经牢固地确立为全球电动汽车领先的制造商之一”,宝马集团董事长齐普策表示。

值得注意的是,有外媒报道称,宝马正改变其电气化战略,将开发电动车专有平台,预计于2025年之后在匈牙利新工厂投产。此前,在齐普策的力主下,宝马一直坚持多动力共享平台,以降低成本。对比来看,奔驰、奥迪已分别规划2个和4个电动车平台,且产品落地时间将大幅早于宝马,这会否对宝马目前在电动车领域的领先地位造成冲击还有待观察。

对于今年全年的预期,宝马方面同样预计集团销量将大幅低于上一年,其高端车型销量将下滑10%以上,汽车部门的销售回报率则将在0%至3%之间。

宝马iNext概念车,其量产版即将于11月11日发布

奥迪方面,三季度及前三季度,在销量及营收上相比奔驰、宝马仍有着较大差距,但在息税前利润和销售回报率上,则已接近甚至是达到宝马水平。奥迪方面表示,除了有针对性地削减库存外,一个主要的因素是对HERE股份以及大众集团内部一家子公司的出售所带来的收益。

加之,对成本的严格控制,奥迪在前9月保持了较为充裕的现金流量,同比提升15.7%至37.83亿欧元。这也将保证奥迪,能够“继续在电气化和数字化等未来领域进行投资”。

对于后续的市场走势,奥迪方面有着同样的预判,对四季度谨慎乐观的同时,其全年的交付量、营收、营业利润等都将大幅低于上一年。

(新媒体责编:zfy2019)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602 E-mail:zzs@rmjtzz.com

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号