2020年9月19日,银保监会发布《关于实施车险综合改革的指导意见》,一直占据保险龙头地位的车险行业第一次面临政策上的承压。对于投保车主来说,车险综改后“价格基本只降不升,保障基本只增不减,服务基本只优不差”;而对于行业来说,挑战和机遇并存才是新规下的常态。

去年10月,车险综改刚刚起步,熊猫保险科技创始人&CEO王刚曾对行业作出预判:车险综改将促使车险中介重新审视车险和非车险的业务占比、自身优势和劣势,调整业务结构。

困局:保费下降,成本逼近100%

纵观一年来车险行业的变化,印证了王刚的这一预期。

从规模看,2021年上半年,车险保费收入近3800亿元,占比为51%,与前几年动辄七成的占比相比下降明显。从增速看,2021年二季度车险增速降至-7%,负增长幅度持续扩大。

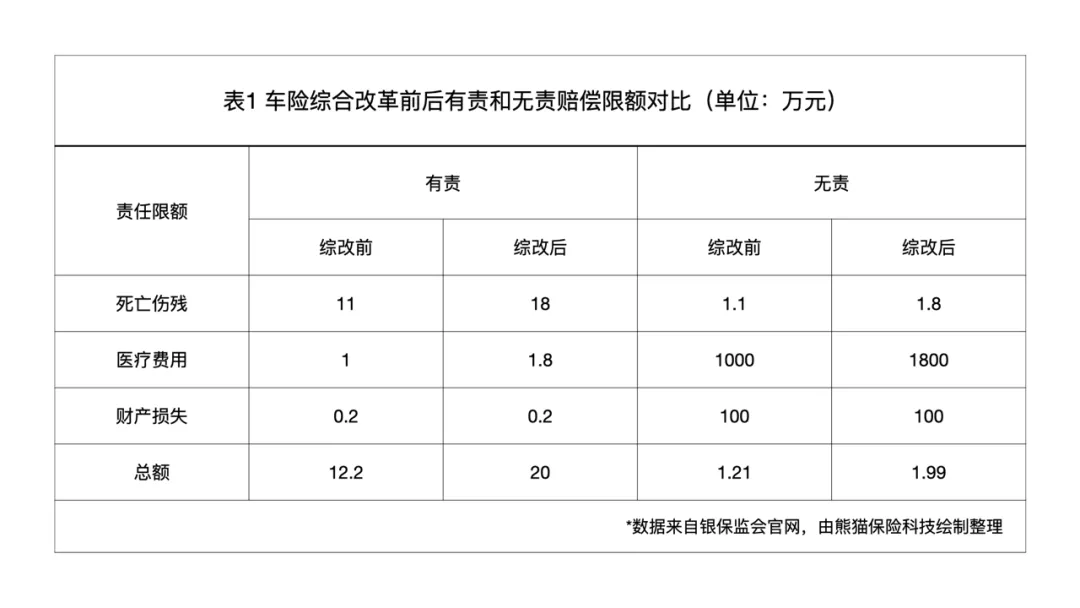

而具体到效益端,车险综合赔付率水平由改革前的57%升至72.3%,大幅上升15个百分点。交强险在价格不变情况下,保障水平由改革前的12.2万元提升到20万元。商业第三者责任险平均保额由89万元提升到133万元,其中保额100万元及以上的保单占比达91%。

保费持续下降,赔付率大幅上涨,最终导致综合成本率上升。截至2021年5月,全行业车险综合成本率已经攀升至99.5%,非常接近100%这一承保盈亏平衡点。业务比之前难做了、工作量增大了、经营成本变高了,整个车险业务生态转向“控本”的大基调。

在此过程中,主体公司加速调整业务结构,加大直销占比,优化车商和修理厂业务占比,优化优质业务和高成本业务。车商渠道重点承保新车和优质续保,通过灵活费折结合市场,增加高质客户占比,这些厂商或通过精细化的数据分析和客户转化率来提高新保和续保的台次,或依托三者险额度、划痕险渗透、轮胎险渗透、增值服务等附加险来提高单车保费,以此缓冲单车保费以及保费规模的下降。

但还有一些机构暴露出了短板,部分中介裁员,部分中介业务转型,甚至有部分中介在首轮专项监管中暴露出“虚构中介业务套取费用”、“未严格执行经批准或备案的保险条款、保险费率”等问题。

在这个过程中,一些共通的逻辑逐渐跃然纸上。

熊猫保险科技认为:基于保费的下降和成本的提高,未来比拼的硬实力是降成本、提产值,行业盈利方式正在从“信息差”向“科技驱动高效场景化运营”加速调整,降本增效作为提振行业的重大课题被提上日程。

出路:三个方向,车险中介转型的尝试

车险中介转型明显的通路是提升科技化水平。近几年,中小险企纷纷踏足数字化领域、传统大险企争先恐后抛出数字化变革战略。

由于保险领域的玩家资源足够集中,除去作为生产力之一的科技,数据资料、人才管理、业务模型、协作方式等同样重要。

因此,车险企业有三个方向可以探索:

一是利用科技手段,加强新渠道、新场景和新产品的尝试;

二是加大业务转型力度,加大非车险业务发展;

三是关停车险业务或经营不善的区域业务。

就本次费改而言,政策实施的关键影响是进一步降低了佣金比例。这对于之前长期处于高保费、高折扣打法的中介机构会造成短期的保费规模下降、业务利润下降;但对基于数据、服务及管理提升的中介机构而言,费改带来的机遇依然很大。

从数据端看,部分公司着力于精准定价、精准费用投放、精细化定损,目前主要落地项目包括保险极客(场景)、太保“太睿保”和平安“KYR”(事前风控)、平安“好车主APP”和人保旗下爱保科技“芯极限”(事后标准化定损理赔)等产品。

该类产品抓准了车险“标准化”的产品特性,前端定价以大数据分析的辅助作用和定制化产品开发为主,中端销售以团险的平台式对接为主,后端业务赋能、降本增效。

从服务端看,车主个性化服务、创新型保险成为各个公司的创新型业务。一些平台类公司根据具体消费的碎片化场景,将低频的传统产品嵌入其中,转化为高频的创新型产品(如网购退货运费险);并通过大数据积累、根据客户需求改进传统保险产品(如百万医疗),提高产品竞争力。

从管理端看,增强代理人效率、完成客户组织变更、实现减员增效,是提升管理效率的有效途径。这样的尝试多见于传统险企,大多通过升级基本法、加强科技赋能来提升代理人产能。目前,平安寿险落地项目最多、成效凸显,太保寿险、人保寿险等尚处于初步发展期。

但归根结底,拼实力、拼场景、拼客户、拼能力、拼战术,都是在进行一种可行性尝试,即:通过技术手段和自身运营团队这两种路径,优化保险公司运营流程。

突破:基于场景,线上线下的配合战

不论是何种尝试,都基于车险业最大的痛点,即车险行业要面对的是车险在科技应用层面相比其他金融行业而言相对落后的现实。这是费改后中介机构获客成本变高、经营成本变高、利润变低的现状。

这样的现实和现状,使得车险公司数据、服务、管理的升级都落脚于同一个关注点——将产品经营向客户经营转型,从侧重车辆增量转变为深度挖掘客户端保险需求。

熊猫保险科技认为:保险公司、中介机构都需要重新审视车险市场,需要使用系统化管理工具提升保险业务每个细节的效率,以确保流量入口的高渗透,利用销售、售后场景沉淀用户。

具体来看,场景化的机会在两个层面。

第一个层面是扩充空中电销场景。善用科技及数据的中介公司,能够通过人工智能、系统培训等手段提高效率,这印证了业务和科技共同发展的逻辑;同时,拥有直接代理人团队、职团直接客户的中介机构也将脱颖而出。

另外一个层面是善用线下门店的服务。汽车经销商、新车及二手车电商平台、企业修理厂及洗美店等场景能够接触客户、匹配到店服务,这种连接本身具有很高粘性和竞争力,有望成为中介类型企业突破困局的重要形式。

熊猫保险科技认为,保险场景数字化建设需要围绕实际场景,不结合业务场景的信息化是伪命题。要形成对立生存壁垒,还需要将科技融入到交易中来,即又做业务、也做科技。

以熊猫保险科技的车险业务生态及路线图为例:实体场景中的“4S店、修理厂、洗美店、平台公司”等主体以及空中场景中的“电话销售、网络销售”等形式实现数字化场景构建,进而打开中介渠道的数字效能。

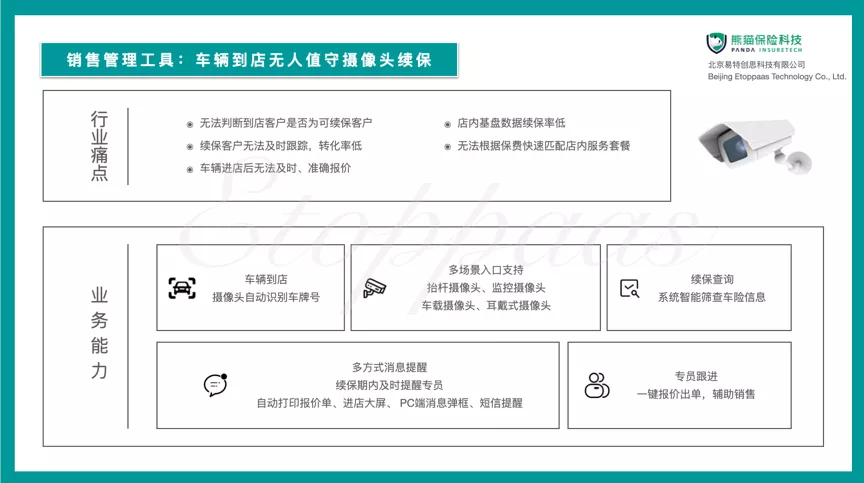

比如,车辆到店,摄像头拍摄车牌自动识别,车险展业报价系统大数据比对,生成车辆续保保单,在车主进店服务过程中,系统为车主同时提供续保服务。

随着构建各类场景作为数字化保险业务的生产资料支撑各类应用落地,场景化让用户主动接近保险,在用户保险消费习惯还未完全形成的今天,为保险业带来最新的生机。

(新媒体责编:syhz0808)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602 E-mail:zzs@rmjtzz.com

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号