如果用一句话给当前的中国无人配送物流车行业画像,那就是技术跑通了,场景跑通了,成本也终于跑通了——但这只是入场券,真正决定胜负的下半场才刚刚开始。

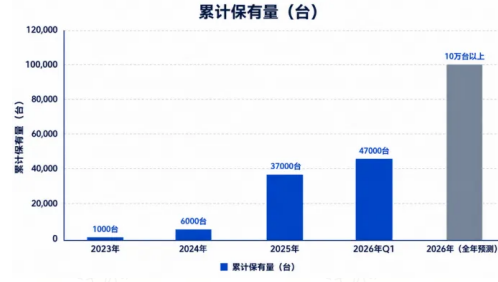

2025年全年无人配送物流车市场保有量突破3.7万台,覆盖全国超过300座城市,100多个城市开放路权。2026年第一季度出货量已近万台,市场保有量达到4.7万台。数字在狂奔,但真正值得关注的不是数字本身,而是数字背后的结构变化——行业主导逻辑正在从"技术能不能用"切换为"能不能规模复制、能不能持续盈利、能不能成为一张可复制的城市物流网络"。

基于调研,我们提出以下观点:

拐点已至,但"规模不经济"陷阱仍然存在。行业告别了"PPT造车"阶段,但并非所有企业都能逃脱"规模越大、亏损越多"的怪圈。全国性复制仍面临制度碎片化的硬约束。

快递末端是商业化基础最扎实的场景,但增量最快的地方已不在这里。在 “网点—驿站”固定接驳场景下,理论上,无人车运输对比传统燃油车模式降本可达68%。但真正打开想象空间的,是从"快递网点的补充工具"变成"物流KA客户的体系化运力"。

邮政不只是大客户,更是规则制定者。中国邮政拥有5.4万个营业网点、覆盖全国49.2万个建制村,一旦它以体系化方式推进无人配送,等于向整个寄递行业发出最强信号:无人配送已不是试验品,而是可以大规模采购的生产资料。

双寡头格局已形成,但主机厂正在重写竞争规则。截至2026年第一季度,九识智能(合计菜鸟无人车)市场保有量超2.5万台(占比53.2%),新石器1.7万台(占比36.2%),合计占据市场保有量超过85%。长安凯程、上汽大通、吉利远程等传统主机厂在2026年集中入场,竞争维度从"算法强不强"扩展到"整车寿命长不长、售后跟不跟得上"。

竞争主战场正在迁移。下一阶段的核心战场是物流KA客户—-3PL、连锁零售城配、生鲜电商仓配——这些场景占据城配市场70%以上货量,绝大多数仍由传统燃油微卡承担,替代空间是快递末端市场的数倍。

商业模式正在从"卖车"走向"卖运力"。青岛案例验证了按需服务模式的可行性:客户不再需要买一台车,而是按里程、按单量付费获得稳定的无人运力。这是商业逻辑的质变。

出海是第二曲线,但不会轻松。中国企业在供应链成本和场景适配速度上的优势是真实的,但海外合规、保险和本地运维壁垒同样真实存在。

一、行业走到哪了:规模化导入的拐点已至

从三个阶段理解行业演进

理解当前行业所处的位置,需要回到它的演进轨迹。

技术验证期(2015年至2022年)是"能用"的阶段。阿里是行业中最早涉足自动驾驶在物流行业产品的企业。2015年,阿里内部正式组建菜鸟ET物流实验室。2016年,推出无人驾驶物流机器人“菜鸟小G”,这是自动驾驶在物流行业的最早产品。2020年,阿里发布第一款无人物流车“小蛮驴”,此后两年,小蛮驴在校园、社区进行规模投放成为当时末端无人配送的标杆。在此期间,企业通过小批量试点验证技术可行性,解决的核心问题是"车能不能跑、会不会出事故"。市场规模停留在千台级,头部企业把主要精力放在打磨算法、积累路测数据上,商业化尚未成为核心目标。

规模化元年(2023年至2025年)是"好用"的阶段标志性事件是九识智能在2023年推出全球第一款RoboVan车型,将货箱容积从2至3立方米一举提升至5立方米以上,同时,实现了自动驾驶物流产品首次在机动车道行驶,行驶速度达到40KM/小时,满足了城市货运载货量和效率的基本需求,成为行业从演示走向真实市场采购的关键转折。同年,全国无人配送车规模化应用突破1000台,累计为100多个细分场景用户交付上亿件订单。

存量替代期(2026年起)是"划算"的阶段。据运联研究院《中国城配行业发展报告》披露,2024年全国传统城配车型市场保有量约2328万辆,构成了无人配送车最核心的替代市场空间。当全生命周期成本开始低于传统车辆,客户从"尝鲜试用"转向"批量采购"。

三重驱动力支撑增长

行业加速背后有三股力量共同作用。

政策放开是最强的外部信号。2024年5月,13部门联合发布《交通运输大规模设备更新行动方案》,首次明确鼓励"大规模使用新能源无人配送车"。截至2025年12月,已有超过100个城市正式开放路权。山东已实现全省域开放,青岛以超过2000台部署量成为全国标杆;江苏2025年9月发布全省统一指引文件,到2026年4月全省部署超过6000台。

成本下探是商业化的内生动力。头部无人配送车型价格已从早期的20至30万元区间降至10万级,部分车型已低于传统末端运输工具与人工组合的可比较区间。这不是单纯的硬件降价,而是技术路线成熟的综合体现——轻地图降低了地图成本,感知能力提升减少了对重基础设施的依赖,原生底盘减少了后装改造的重复投入。

需求增长是根本支撑。2025年全国快递业务量达到1989.5亿件,同比增长13.6%,末端配送压力持续攀升。城镇物流从业人员平均工资较2019年上涨超过40%,且面临劳动力老龄化和招工难度加大等结构性问题,末端配送的人力成本已成为整个链条中降本空间最明确的一环。

核心挑战:路权碎片化与"规模不经济"

在乐观数字之下,两个结构性挑战仍然横亘在行业面前。

路权标准碎片化是最核心的外部制约。各地政策标准不统一,车辆在一个城市拿到的牌照到另一个城市不被认可。更深层的问题在于无人配送车的法律定位至今不清晰——它到底属于"机动车"还是"非机动车",在国家层面尚无明确定义。这个根本问题不解决,所有地方政策探索都只是"试点性质"。

"规模不经济"陷阱是企业层面的核心风险。部分企业存在"空跑"现象——大量无人车上路但实际订单量有限,运营数据缺乏商业价值支撑。

二、快递末端:规模化落地的第一站

为什么是快递末端最先跑通

快递末端之所以率先成为无人配送规模落地的主战场,不只是因为市场大,更是因为一系列结构性条件在这里率先形成了匹配。

快递末端的运输链路相对固定——从网点到驿站、从网点到社区交付点,线路重复性高,任务频次稳定,装卸标准化程度较强。约70%的非上门件量具备使用无人配送车运输的条件,这些件量对应的正是网点到驿站、到社区交付点的固定短驳环节,而非需要与收件人面对面交互的上门派送。

更重要的是,末端派费长期占据单票成本的较高比重,而干线和分拨环节经过前几年自动化投入后,单位成本压缩空间已逐步收窄。末端配送受制于人工作业时间、波峰波谷波动和人员流动,存在明显的刚性支出——这正是无人配送车最具确定性的切入口。

降本逻辑:单票成本降幅达到68%

以"网点—驿站"固定接驳场景为例,假设以一台九识Z5替代燃油微型面包车,日均配送里程100公里、日均派送件量1000票、折旧年限5年。传统模式下每月总成本约8800元(司机工资6000元+折旧1000元+油费1800元),对应单票成本约0.29元;切换为无人车(以九识z5为例)后每月约2810元(折旧1110元+电费600元+软件订阅费1100元),对应单票成本约0.09元。整体降幅达到68%。

这并不是简单"少了一个司机"的成本削减,而是对运输组织方式的重构:无人车把高频、重复、低附加值的短驳环节从人工中剥离出来,使快递员回归揽件、上楼和客户沟通等高价值环节;同时无人车可以更稳定地执行固定线路,不存在人工状态波动带来的效率起伏。

邮政集采:从试点逻辑到装备逻辑

当前行业已形成清晰的梯队格局。中国邮政2025年10月发布7000台无人车集中采购招标,这是全球物流集团对无人车产品集中招采的最大项目。

行业采购逻辑已发生实质性变化:从早期"多家测试、多点尝试"转向"头部供应商合作+重点区域复制"。邮政的大规模集采,等于率先完成了从"试点逻辑"向"规模化装备逻辑"的切换,这种示范效应正在带动更多物流企业加快应用节奏。

人机协同:不是替代,而是运派分离

一个需要澄清的误解是:无人配送车并不是在"替代快递员",而是在重构"运"和"派"的分工。

当前最成熟的组织方式是"运派分离":无人车承担从网点到驿站、到社区交付点的运输任务,快递员专注于揽件、上楼、异常件处理和客户沟通。随着技术能力的提升,这种协同方式也在进化。

以九识为例,在固定路线、固定时段的计划物流场景下,其"AI Driver安全员"体系使单个云端运营保障人员可支持的车辆超过100台——这意味着当安全员人均管理效率大幅提升后,单位运营成本将显著下降,无人配送的经济性将进一步增强。

三、场景扩张:从快递到城配的增量逻辑

城配场景的替代梯度

理解城配扩张的逻辑,需要从供应链结构而非表面业态出发。根据弗若斯特沙利文数据(拉拉科技招股书引用),2025年中国同城货运市场GTV约2,810亿美元(约合人民币2万亿元),其中3PL承运、连锁零售城配、生鲜电商仓配、快消B2B等KA场景合计占据70%以上货量。这些场景的共同特点是:运输半径短、线路重复性高、人工成本敏感——与快递末端高度相似,只是货品属性和交付要求更为多样。

从替代难度看,门店补货和生鲜前置仓配送最容易跑通——配送节点明确、线路重复性高、客户对到店时效要求是"准时"而非"极致即时";社区团购、B2B平台配送处于中间阶段,时效要求更集中、货品属性更复杂;大件电商和耐用仓配难度较高,货物非标化程度高、装卸复杂,短期更适合从区域仓到接驳点的局部固定线路切入。

核心主战场迁移:从网点逻辑到KA逻辑

理解城配扩张的意义,需要区分两种商业逻辑:向单个快递网点或驿站出售无人车,是"网点逻辑";向3PL、连锁零售城配、生鲜电商仓配等大型客户输出整体运力解决方案,是"KA逻辑"。

KA客户的核心特征是:运力需求持续且可预测,月度发车量从数百台到数千台不等;关注点不是单车价格最低,而是整体运营方案是否可靠、服务是否持续、成本是否可控;决策链虽长,但一旦建立合作,替换成本高、客户黏性强。邮政7000台集中采购就是KA逻辑的典型体现——这不是一个网点买3台车的故事,而是一个国家级物流体系基于战略判断做出的大规模运力替换决策。

当竞争焦点从"谁能把车卖得更便宜"转向"谁能帮客户解决更复杂的运营问题",竞争维度就从硬件价格升级为场景理解深度、定制化能力和持续服务能力。这正是行业从价格竞争走向价值竞争的分水岭。

从"卖车"到"卖运力":青岛模式

最能体现这一转变的案例发生在山东青岛。

新石器与滴滴货运合作,在青岛投放约1200台无人配送车,单城日订单峰值突破6500单,10个月内累计完成超过150万次配送服务。在城阳区、即墨区等早期运营区域,无人车已启动夜间运营(晚7点至早6点),显著拉高了车辆利用率。

这一模式的核心变化是:客户不再需要买一台车,而是按照配送单量、行驶里程或服务时长付费,获得稳定的无人运力。对客户而言,初始投入降低80%以上,无需承担车辆闲置风险;对企业而言,收入由一次性销售转向持续性服务费,商业模式质量显著提升。

不过,按需服务模式高度依赖三个前提:足够稳定的场景订单、足够成熟的调度系统以及足够可靠的区域运维体系。这也是为什么该模式目前主要在高密度城市核心区域落地,难以快速向低订单密度城市复制。

四、非核心场景延伸:从物流工具到城市服务载体

无人配送车积累的L4级自动驾驶能力,正在向物流以外的场景溢出。这种溢出并非偶然——当一台车具备了开放道路自主行驶、精准停靠和远程调度能力,它的应用边界自然不再局限于配送货箱。

从场景类型看,延伸方向主要集中在三类。一是城市服务型,如道路清扫、移动零售,核心逻辑是用无人平台替代重复性高、劳动强度大的市政服务作业。二是公共安全型,如电力巡检、安防巡逻、燃气管道巡查,核心逻辑是利用无人车的自主移动能力搭载专业检测设备,实现"车机协同"的巡检模式,效率成倍提升。三是产业带园区物流,核心逻辑与快递末端高度相似——线路固定、批量装载、高频重复,且企业对降本敏感度极高。

从产业定位看,非核心场景是验证平台通用性的重要方向,也是拓展客户类型、提升单车全生命周期价值的补充路径。但就市场规模和商业确定性而言,快递末端和高频城配仍然是决定行业格局的关键。

五、竞争格局:双寡头+主机厂入场重塑门槛

当前市场的竞争格局,用一句话概括就是:双寡头已现,主机厂正在杀入,门槛在迅速抬高。

第一梯队:双寡头的不同路径

九识智能2026年1月与菜鸟无人车合并后,成为当前行业无人车运营规模最大的企业,截至2026年第一季度末,运营规模超过2.5万辆,覆盖20余个国家、全国330余个城市,并获批筹建国家邮政局无人车技术研发中心。

九识的核心竞争力来自三个层面。其一是技术和产品成熟带来的价格穿透力——随着规模化发展,九识Z5裸车价格持续下探,使无人配送车从"高科技设备"变成"可以批量采购的生产工具"。其二是大客户突破——在中国邮政7000台集中采购中拿下最多主选供应商席位,在邮政体系内市场占有率超过80%。其三是生态整合——2026年1月与菜鸟网络达成深度战略整合,双品牌运营使其在阿里生态内获得现成的场景入口。目前九识已获得累计超过10亿美元融资。

新石器是行业运营积累最深厚的玩家,成立于2018年,2025年10月完成逾6亿美元D轮融资,刷新了中国自动驾驶领域私募融资记录。截至2026年第一季度末,无人车运营规模超过1.7万辆。

新石器的优势之一在于"运力服务化"能力。2026年5月发布的AI运营智能体NeoClaw,将单人管理效率从10台提升至100台以上;联合特来电推出的"来电岛"自动充电运营中心,实现自动泊车、自动充电、自动清洗、自动检修的全链条无人运营。这些能力构成了新石器区别于其他头部企业的独特标签——不只是造车和卖运力,而是构建从车辆、调度、补能到运维的完整基础设施。

差异化玩家:各有护城河

白犀牛走的是"平台协同"路线——深度嵌入顺丰同城和货拉拉的订单网络,顺丰持续追加投资。2026年与鑫源汽车联合成立主机厂,推出行业首款全车规级无人车RX,竞争思路由场景突破转向制造升级。

行深智能在华为东莞研发基地部署的"绝地"无人配送车,采用"叫车模式"小程序配合地下停车场无缝切换导航,在封闭场景中实现了精细化运营。

驭势科技专注机场、园区、工厂等封闭场景,2026年5月在港交所上市。

主机厂入场:竞争规则正在重写

2026年最值得关注的结构性变化,是传统主机厂集中进入赛道。

长安凯程依托全国820家服务站和3000多个救援网点的运维体系,在大客户服务保障方面具备天然优势,与京东物流深度合作。上汽大通推出基于"鸿图架构"正向研发的大拿Robo系列,主打车规级滑板底盘和换电方案。吉利远程神童T6作为车规级量产RoboVan,依托超过1000家授权服务网点提供"吉速交付"和"分钟级响应"服务。

主机厂入场的深层影响在于:客户采购决策逻辑正在向商用车采购逻辑靠拢——不再只看重自动驾驶能力,更要看车辆可靠性、维修便利性和残值表现。竞争维度从"算法强不强"扩展到"整车寿命长不长、售后跟不跟得上、全生命周期成本低不低"。

六、技术成本双杀:整车降到10万级意味着什么

无人配送车率先于Robotaxi实现规模化,这个事实本身就值得深入分析。

为什么无人配送比Robotaxi更早跑通

四类L4路线——Robotaxi、末端配送车、RoboVan、无人卡车——的差异不在于"先进程度",而在于"约束条件"的不同组合。Robotaxi运行在全开放道路中,承担载人任务,通常要求更高速度、更高安全冗余和更强的复杂交通博弈能力,系统复杂度最高,商业化节奏最慢。末端配送车主要用于末端配送,容积在2-3立方米。RoboVan速度相对Robotaxi较低(通常不超过40至60公里/小时)、责任边界更清晰(载物而非载人)、虽然应用于城市公开道路,但场景以固定线路为主,因此更容易率先找到技术能力与商业模型之间的交汇点。

成本下探三重路径

整车价格降至10万级,来自三重路径的叠加。

核心部件降价是起点。激光雷达从数万元降至数千元,降幅超过80%,摄像头、毫米波雷达和芯片平台同样受益于供应链成熟持续下探。

规模化交付摊薄是主因。随着年交付规模从几百台提升到上万台,采购、制造、组装、测试、交付和售后等环节的固定成本都被更充分摊薄。

技术路线优化本身在降本。轻地图降低地图成本,感知能力提升减少了对重基础设施的依赖,原生底盘减少了后装改造的重复投入,算法效率优化降低了对超高算力平台的依赖。

系统能力比单点算法更重要

行业竞争的重点正在从"单点算法能力"转向"系统能力"。

感知系统正从多传感器堆叠转向高性价比融合,BEV鸟瞰视角感知已成为主流方案。域控制器的作用日益突出——感知、决策和执行不再是割裂运行,而是作为整体共同优化,其成熟度在很大程度上决定整车能力上限。

更重要的是数据闭环的壁垒:车队规模越大、场景越丰富,模型优化速度越快,头部企业的技术优势更多体现在真实运营数据积累速度和闭环效率上,而不是论文参数上。规模化运营本身就是技术迭代的一部分——那些保有量领先的企业,也将同步积累更多有价值的数据,从而在算法迭代上形成加速效应。

七、趋势与判断

行业由试点扩张转向规模化导入。中国邮政等头部寄递企业已陆续形成千台级部署,无人配送车已从局部试验工具转变为可纳入日常经营体系的生产资料。未来增长的主要来源将不再是零散试点项目,而是头部客户在重点区域和标准化线路中的持续复制。

核心主战场从快递末端拓展到物流KA客户。未来3至5年,行业的核心竞争焦点将加速迁移到3PL、连锁零售城配、生鲜电商仓配等KA客户群体。这是商业逻辑的必然演进——竞争维度从硬件价格升级为场景理解深度、定制化能力和持续服务能力。

中国邮政有望成为县乡村末端无人运力平台的重要主导者。邮政拥有覆盖全国49.2万个建制村的村级服务站网络,若能率先在县级共配中心与乡镇网点之间建立起"无人接驳+智能调度"的层级化运力体系,将在下沉市场形成强平台主导能力,并带动更多区域物流主体跟进无人化建设。

城配场景将成为下一阶段最重要的增量来源。城配市场约2万亿元,KA场景合计占据70%以上货量,绝大多数运力仍由传统燃油微卡承担。门店补货和生鲜前置仓配送最有可能率先放量,谁先在这类场景中建立可复制的运营模式,谁就更有机会率先打开第二增长曲线。

竞争从技术验证转向系统能力与整车能力。未来行业胜负不再只由"车能不能跑"决定,而是由"能不能大规模稳定跑、低成本持续跑"决定。整车产品定义、成本控制、调度运营、区域运维和客户定制化适配,五项能力缺一不可。

行业格局持续向头部集中。随着主机厂进入,门槛从单纯技术门槛上升为"技术+制造+运营"复合门槛。未来能够在全国范围形成规模影响力的企业,数量可能不会太多。

商业模式由"卖车"走向"卖服务"。当客户开始购买"稳定可调用的无人化运力"而非"一台无人驾驶设备",行业组织方式也将随之改变。真正的竞争,不只是"谁能造出更好的车",更是"谁能组织更高效率的无人化运力"。

出海成为头部企业第二增长曲线。九识已在新加坡获得首张无人车牌照并与阿联酋邮政签署合资协议,并在中东取得首张中大型无人车牌照。新石器在中东取得首张小型无人配送产品牌照并与阿联酋AI科技公司K2集团合作。出海是一场需要耐力的长跑,政策友好、场景标准的区域将率先取得突破。(张扬、韩明润)

(新媒体责编:zhangyang1125)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号