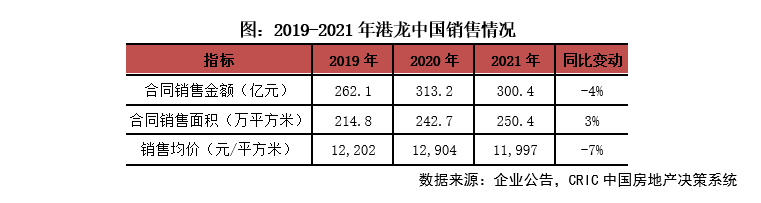

【业绩规模与上年基本持平,积极营销提振业绩】 2021年,港龙中国合约销售金额300.4亿元,销售规模稳定。全年目标完成率为88.4%,与行业平均水平持平。数字化营销再度升级,积极连接线上线下营销闭环,构建港龙成本升级“2+4+6”体系。节日营销积极,多平台、多形式搭建媒体矩阵,12月举办全域内得返乡置业活动成为全年让利最大的营销活动,冲刺年底业绩。

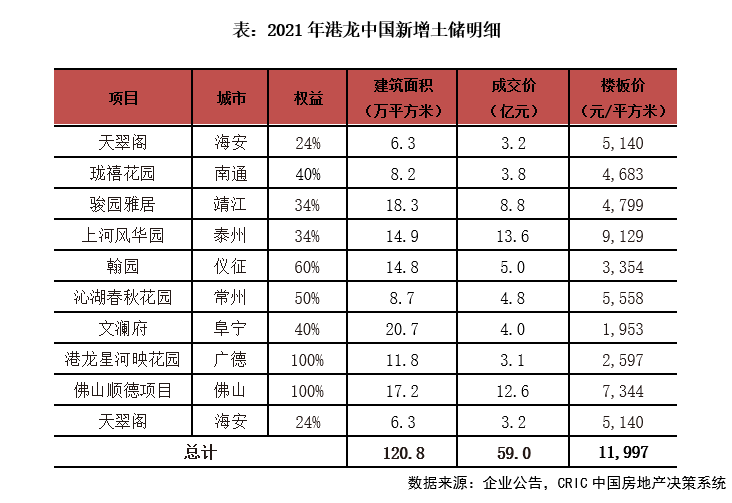

【谨慎投资,偏好潜力较大三四线】2021年港龙中国新增土储建面120.8万平方米,与去年同期相比规模缩减74.3%,总地价59.0亿元,同比减少72.1%。2021年新增土储平均楼面地价为4901元/平方米,相比11997元/平方米的销售均价仍有较大空间。新增土储权益比例为55%,较去年同期上升4个百分点,有助于维持营收和销售规模增长的平衡。拿地销售金额比降至0.20,低于百强房企的0.25,投资态度谨慎。新进靖江、仪征、阜宁、广德、佛山5座新城市。新增土储从区域上看,新增土储超七成位于长三角,集中度较高;从城市能级上看,新增土储建面均来自三四线城市,更加关注潜力较大、进驻压力较小的城市。

【长三角占比超7成,以苏皖浙土储为主】截止2021年底,港龙中国土储规模984.64万平方米,较去年同期相比规模收缩8.9%,但按照2021年的销售节奏看,土储足够支撑未来三到四年的发展。从区域分布上看,长三角土储超七成,占比较去年同期下降4个百分点,但长三角仍是港龙中国深耕的重点区域。另外结合新增土储省域分布看,未来将加大安徽、广东省的布局力度。

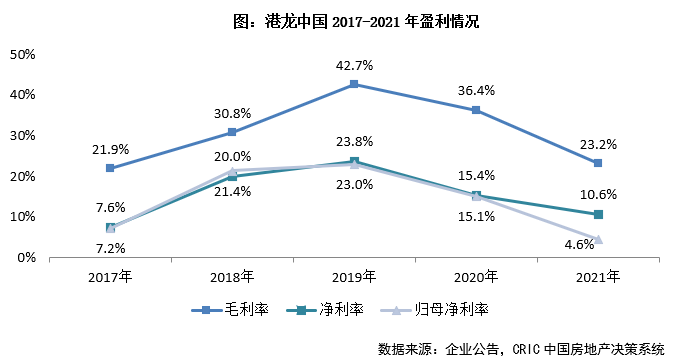

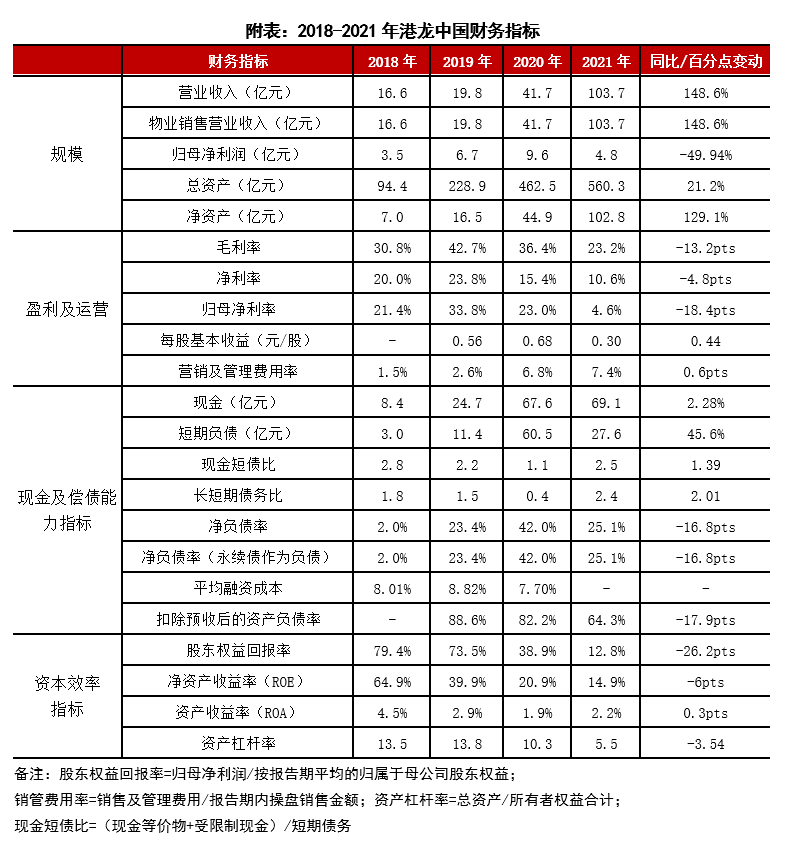

【营收大增归母净利跌半成,低权益项目结转占比高】2021年全年营收为103.7亿元,全部来自物业销售,同比大幅增长148.6%。预收账款达272亿元,相比2020年预收账款增长29.8%,为后续项目结转提供保障。毛利率23.2%,同比下滑13个百分点,主要由于较多低利润项目持续去化。归母净利润不足净利润一半,少数股东权益的净利占比高,虽然2021年新增土储权益有所提升,但未来少数股东分享大部分利润的情况仍将持续。

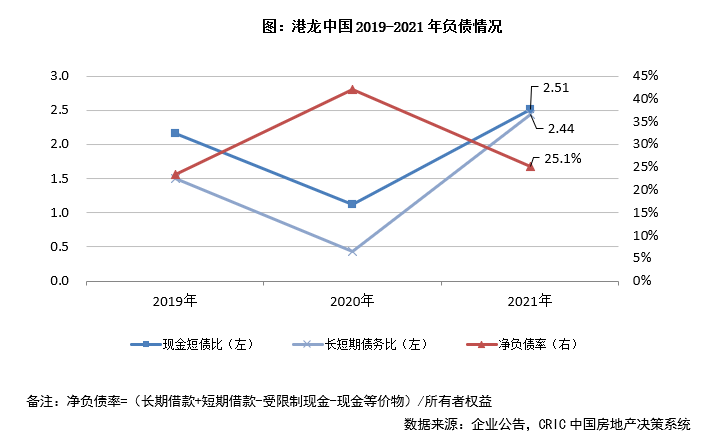

【债务结构持续优化,继续保持绿档】截止至2021年12月31日,港龙中国拥有现金及现金等价物总规模为69.1亿元,短期债务规模同比缩减54.4%,短期债务与总有息负债占比由70%降至29%,现金短债比为2.51,长短期债务比为2.44,债务结构得到大幅优化。净负债率为25.1%,与2020年同期相比下降16.8个百分点,基本与2019年持平。剔除预收款的资产负债率达64.3%,较期初下降17.9个百分点,低于三道红线70%的阈值,自21年中期以来继续保持绿档。

01 销售

业绩规模与上年基本持平

积极营销提振业绩

业绩规模保持稳定,销售目标未完成。2021年,港龙中国合约销售金额300.4亿元,销售规模较去年同期收缩4.08%,降幅高于百强房企平均的-3.5%。同期销售面积250.4万平方米,同比增长3%。2021年港龙中国销售目标为340亿元,全年目标完成率为88.4%,基本与行业平均88%的目标完成率持平。从城市竞争力来看,港龙在江苏省13个城市中已布局10城[1],根据CRIC发布的2021年各城市企业销售排行榜[2]来看,港龙在常州、盐城、南通、淮安4个城市入围该城市2021年度CRIC销售排行榜,其中淮安位列2021年全口径销售金额TOP5,整体来看企业在本土市场仍有深耕空间。

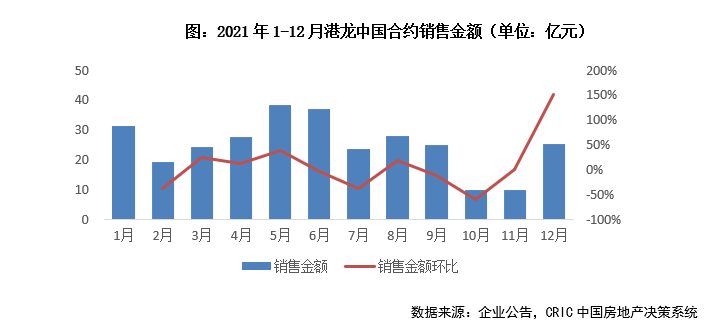

数字化营销再度升级,积极连接线上线下营销闭环。在营销模式创新的基础上,港龙中国持续专注数字化升级,以数字驱动营销、成本双线并行,构建港龙成本升级“2+4+6”体系。同时推出线上客户服务平台“龙悦会”,以智慧服务平台搭建社群营销架构,提高业主对服务的认同感和信任感。节日营销积极,多平台、多形式搭建媒体矩阵。2021年港龙中国销售集中于前三季度,由于整体市场转冷,购房情绪低落等因素,四季度尽管连续推出国庆黄金周FUN开玩、双十一全民淘房节等活动,对销售金额规模的提升能力有限。为扭转情势,港龙加快资源整合,与贝壳达成战略合作,并在12月举办全域内得返乡置业活动,推出万元抵用券、千套特价房、买房送车位等活动成为全年让利最大的营销活动,冲刺年底业绩。

02 投资

谨慎投资,偏好潜力较大三四线

2021年港龙中国新增土储建面120.8万平方米,与去年同期相比规模缩减74.3%,总地价59.0亿元,同比减少72.1%。平均楼面地价为4901元/平方米,拿地成本同比上升了19.2%,与11997元/平方米的销售均价相比仍有较大空间。同时,新增权益土储建面为66.5万方,权益拿地金额32.6亿元,按建面计算的权益比例为55%,较2020年同比上升4个百分点。拿地权益比例的提高,有助于平衡营收和销售规模增长。

2021年投资谨慎,拿地销售比不足两成。2021年拿地主要集中在上半年,下半年投资更为谨慎,综合全年拿地、销售数据,全口径拿地销售比降至0.20,低于百强房企的0.25的拿地销售平均水平。

新进5城,拓展江苏、安徽、广东省版图。上半年港龙中国新进靖江、仪征、阜宁均位于江苏省,下半年进驻广德、佛山分别位于安徽和广东。从区域上看,全年新增土储中接近八成位于江苏省,持续深耕本土。从城市能级来看,新增土储建面均来自三四线城市,更加关注潜力较大、进驻压力较小的城市。

03 土储

长三角占比超7成,以苏皖浙土储为主

超七成土储位于长三角,重仓江苏省。截止2021年12月31日,港龙中国在全国共拥土地储备总建筑面积为984.64万平方米,较去年同期相比规模收缩8.9%,但按照2021年的销售节奏看,土储足够支撑未来三到四年的发展。

长三角仍是重点区域,安徽、广东正增加部署。从区域分布上看,长三角土储建面占比达74%,占比较去年同期下降4个百分点,但长三角仍是港龙中国深耕的重点区域。从省份分布看,长三角地区的江苏、浙江、上海的土储占比同比下降,其中江苏省降幅最大为3个百分点,安徽省土储占比同比上升2个百分点,珠三角地区土储占比增幅最大,同比上升3个百分点,结合新增土储情况看,未来或将加大安徽、广东省的布局力度。

04 盈利

营收大增归母净利跌半成

低权益项目结转占比高

营收大增148.6%,预收账款可支撑未来收入。2021年港龙中国营业收入为103.7亿元,全部来自物业销售,同比大幅增长148.6%。这主要是得益于期内交付的物业项目增加,期内交付面积95.3万平方米,同比增长118%。港龙中国2021年预收账款达272亿元,相比2020年预收账款增长29.8%,为后续项目结转提供保障。

利润率下滑,归母净利下降50%。2021年港龙中国毛利润为24亿元,同比上升58.2%。毛利率为23.2%,同比下滑13.2个百分点,主要由于较多低利润项目持续去化。2021年港龙中国净利润为11亿元,同比上升71.7%,但归母净利润大幅下降50.0%至4.81亿元。净利率和归母净利率分别为10.6%和4.6%,同比下滑4.8和18.4个百分点。2021年归母净利润不足净利润一半,少数股东权益的净利占比提高,表明低权益项目结转占比高,虽然2021年新增土储权益有所提升,但未来少数股东分享利润的情况仍将持续。

05 负债

债务结构持续优化,继续保持绿档

短期流动性较为充足,债务结构持续优化。截止至2021年12月31日,港龙中国拥有现金及现金等价物总规模为69.1亿元,短期债务规模同比缩减54.4%,与总有息负债占比由70%降至29%,现金短债比为2.51,与2020年同期的1.12相比,抗风险能力所有提高。于此同时,长期债务规模同比增加160%达到67亿元,长短期债务比为2.44,债务结构得到大幅优化。

三道红线全部达标,剔除预收款的资产负债率改善效果明显。截止至2021年12月31日,港龙中国的净负债率为25.1%,与2020年同期相比下降16.8个百分点,基本与2019年持平。剔除预收款的资产负债率达64.3%,较期初下降17.9个百分点,低于三道红线70%的阈值,自21年中期以来继续保持绿档。

(新媒体责编:pl0901)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602 E-mail:zzs@rmjtzz.com

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号