据齐融观察数据显示,截至11月30日,全国碳市场碳排放配额(CEA)累计成交量2.03亿吨、累计成交额90.16亿元,全国碳市场交易活跃度增加。从九大地方碳市场交易来看,广东、上海、北京、深圳等四地碳市场11月交易活跃度均增加;碳价方面,福建、深圳、北京、广东等四地碳价整体呈现上涨趋势。

目前中国碳市场只纳入了发电行业的控排企业(2000多家)参与碳交易,仅发电行业便覆盖了约45亿吨的二氧化碳排放量。后续随着市场交易主体的扩大,石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等行业加入碳市场,以及碳金融市场开放等,中国碳排放交易量将持续增长,市场规模不断壮大。中国碳排放强度持续下降,给全球碳排放增长设下“减速带”。

第27届联合国气候大会(COP27)上明确设立基金机制,用以补偿因气候变化引发的灾害所导致的损失和损害,损失和损害资金主要用于补偿发展中国家无法避免或适应的灾难成本。

面对温室气体排放的持续影响,各国推进能源转型的意愿强烈,行动加快。南非已启动“公正能源转型伙伴关系”投资计划,批准投资85亿美元,用于对燃煤电站、电网进行改造以及电动汽车、绿氢等领域,致力于实现从煤炭向绿色能源转型。中国的表现也得到广泛认可,11月11日提交的《中国落实国家自主贡献目标进展报告(2022)》核算,2021年,中国碳排放强度比2020年降低3.8%、比2005年累计下降50.8%。双碳目标推动可再生能源发展,光伏产业市场份额不断提升。

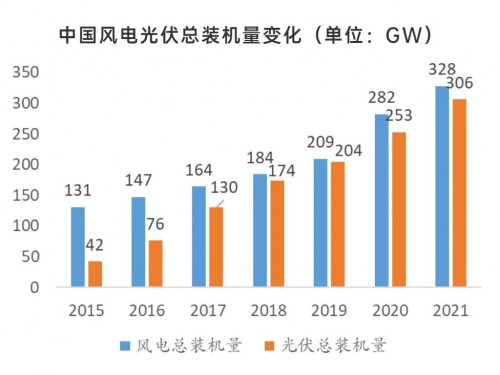

国务院发布的《2030年前碳达峰行动方案》指出,到2030年,风电、太阳能发电总装机容量达到12亿千瓦(1200GW)以上。根据2021年数据统计,目前风电、光伏的装机容量进程已过半、达到52.5%。

据齐融观察数据显示,在所有可再生能源中,光伏的度电成本目前是最低的。同时,光伏的优势还在于原材料的易得性、生产成本较低、前期投入的弹性较大,促使光伏发展速度更快。2021年,我国光伏新增装机容量,占可再生能源装机容量的56%,在全球电力市场中的份额提升的速度不断加快。

房地产“三箭齐发” 市场稳步回弹

从支持信贷融资的“第一支箭”,到打开债券融资的“第二支箭”,再到重启股权融资的“第三支箭”,资本、行业及企业对房地产重回正轨的信心逐步加强。

“三箭齐发”丰富了房企的融资渠道,为房企增加新的资金来源,有利于加快化解房地产风险,达成“保交楼、保民生”的政策目标,推动房地产业良性循环。此轮政策的特点是落地快、力度大,包括工行、农行、中行、建行、交行、邮储、兴业银行在内的7家大型银行陆续与十多家房企签订了战略合作协议,据不完全统计,7大银行给予房企的总授信额度已超2万亿元。前三季度累计交付127万套,品牌房企发挥示范效应

2022年11月,百城新建住宅平均价格为16190元/平方米、二手住宅平均价格为15911元/平方米。

政策方面,多地继续发布稳楼市新政,其中核心一二线城市聚焦优化限购限贷方面,如成都重划限购区域并对销售方式进行完善、西安放松首套二手房购买条件并降低人才购房门槛等,杭州首套房实施“认房不认贷”、二套房最低首付比例降至40%。

乐居财经研究院发布了2022年前三季度交付情况,从数据来看,已公示交付套数的35家房企累计交付房屋总数约127万套,累计交房超万套的有26家企业。其中,碧桂园、龙湖、龙光等品牌房企交付规模和交房满意度处于行业前列。品牌房企积极“保交楼、稳民生”,发挥示范效应,提振市场信心,促进行业健康良性发展。

据齐融观察数据显示,12月以来,全国多地优化疫情防控政策,极大地推动各地复工复产,恢复消费、恢复信心。经济与楼市的发展核心是信心,今年以来,在外贸、投资稍显乏力的情况下,扩内需成为重中之重。而持续不断的疫情影响,人民储蓄意愿加重,消费偏保守。大环境的逐渐好转,以及政策端限购、限贷的核心政策宽松,降准可能触发的持续LPR下滑等综合因素影响,有望刺激需求释放,为年底的经济、楼市增长助力。

(新媒体责编:wa12)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602 E-mail:zzs@rmjtzz.com

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号